Учётная ста́вка — финансовый термин, финансовая категория, употребляемая для характеристики следующих процессов, связанных с кредитованием:

Под учётной ставкой понимается процентная ставка, по которой Центральный банк страны предоставляет кредиты коммерческим банкам. В российской практике наряду с термином учётная ставка для данной ситуации применяется термин ставка рефинансирования. Чем выше учётная ставка Центрального банка, тем более высокий процент взимают затем коммерческие банки за предоставляемый ими клиентам кредит и наоборот.

Под учётной ставкой понимается процент, курс, взимаемый банком с суммы векселя при «учёте векселя» (покупке его банком до наступления срока платежа). Фактически, учётная ставка в данном случае — это цена, взимаемая за приобретение обязательства до наступления срока уплаты. При учёте Центральным банком государственных ценных бумаг или предоставлении кредита под их залог применяется термин официальная учётная ставка.

Содержание 1 Простая, сложная и номинальная учётная ставка 1.1 Простая учётная ставка

1.2 Сложная учётная ставка

1.3 Номинальная учётная ставка 2 Влияние

3 См. также

4 Примечания

5 Ссылки

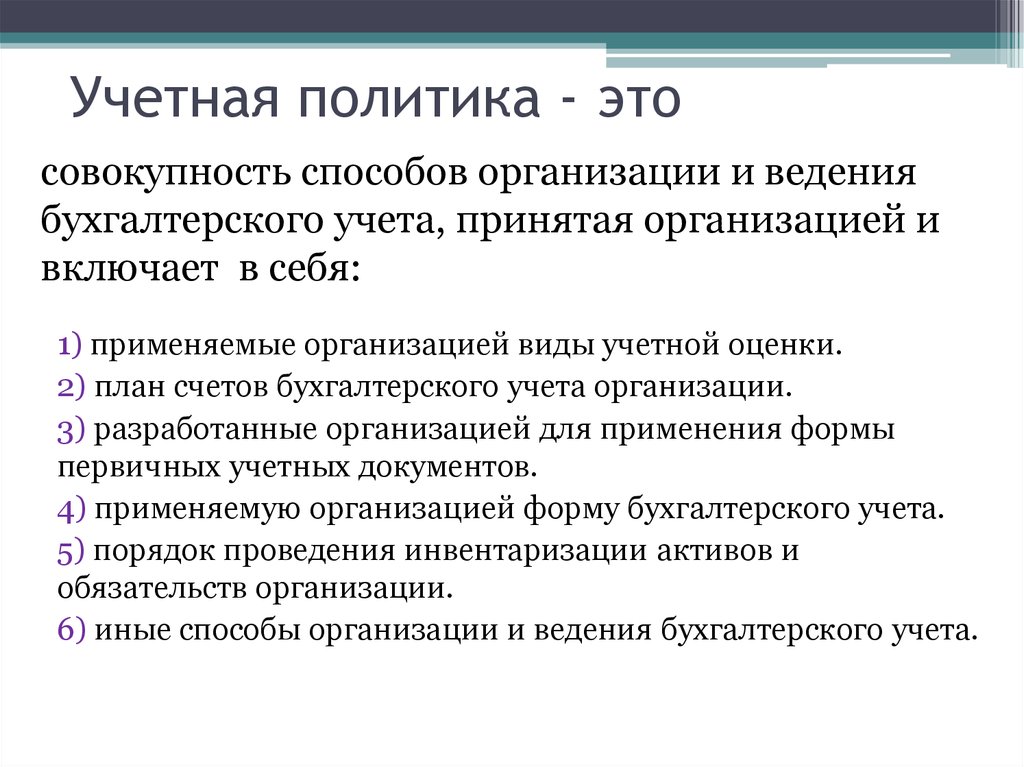

Учетная политика организации: с чего начать